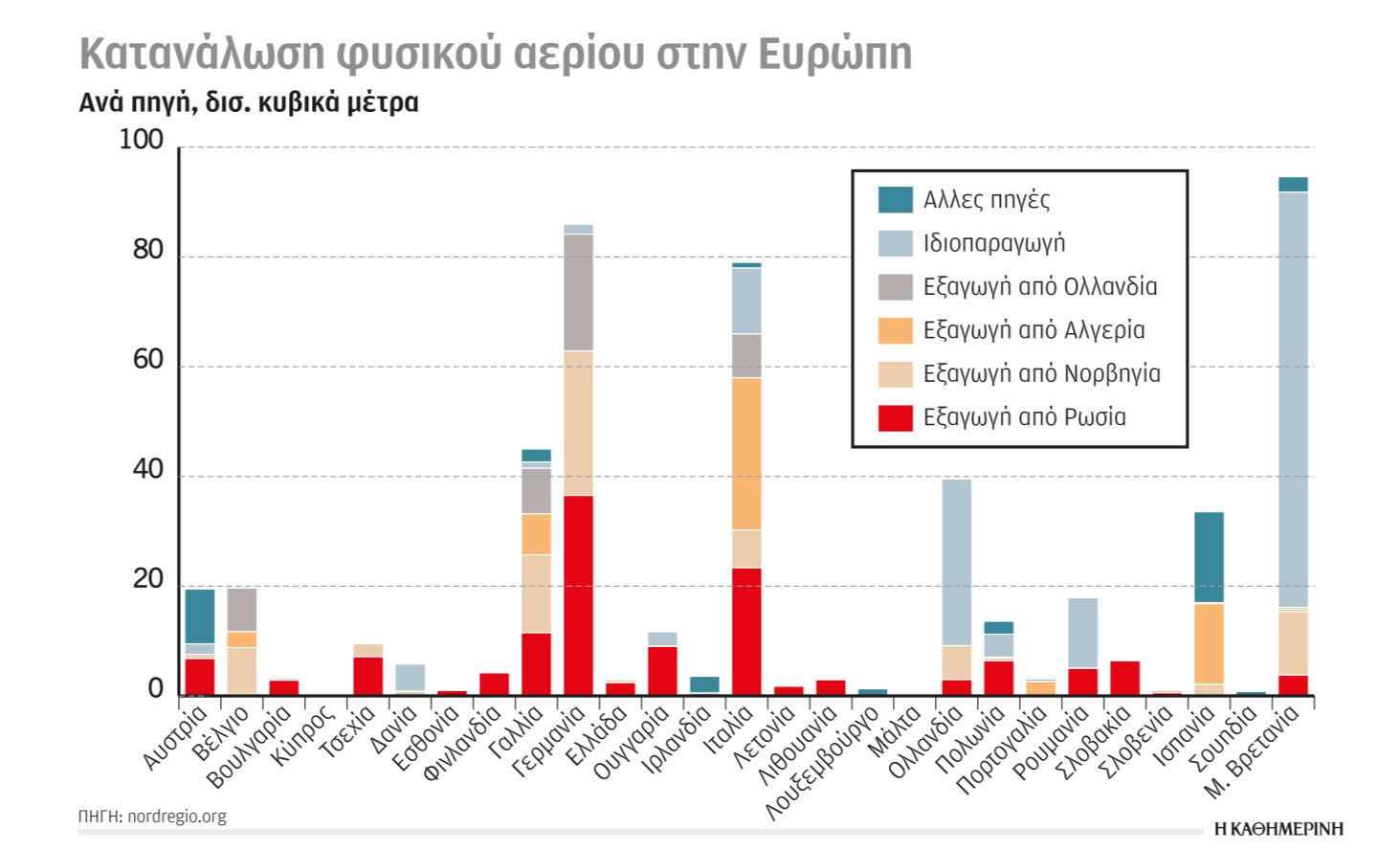

Η εξάρτηση των Κρατών – Μελών της ΕΕ και οι επιπτώσεις από πιθανές διακοπές ροής φυσικού αερίου από Ρωσία διαφέρουν. Η Ιβηρική χερσόνησος έχει περίσσευμα εισαγωγών σε σχέση με την κατανάλωσή της. Το αέριο που φτάνει ή παράγεται σε Γαλλία, Γερμανία, Ολλανδία απαιτεί άλλες υποδομές. Οι υποδομές της κεντρικής και ανατολικής Ευρώπης είναι σχεδιασμένες ουσιαστικά για εισαγωγές από την Ανατολή και όχι για τροφοδοσία από δυτικές κατευθύνσεις, παρά τις όποιες επενδύσεις σε αντίστροφη ροή δικτύων. Σε συνθήκες όπως οι παραπάνω που περιγράφονται και χαρτογραφούνται, αναδεικνύεται η μεγάλη ενεργειακή και γεωπολιτική αξία των ελληνικών κοιτασμάτων στο Ιόνιο και νότια της Κρήτης.

Η εξάρτηση των Κρατών – Μελών της ΕΕ και οι επιπτώσεις από πιθανές διακοπές ροής φυσικού αερίου από Ρωσία διαφέρουν. Η Ιβηρική χερσόνησος έχει περίσσευμα εισαγωγών σε σχέση με την κατανάλωσή της. Το αέριο που φτάνει ή παράγεται σε Γαλλία, Γερμανία, Ολλανδία απαιτεί άλλες υποδομές. Οι υποδομές της κεντρικής και ανατολικής Ευρώπης είναι σχεδιασμένες ουσιαστικά για εισαγωγές από την Ανατολή και όχι για τροφοδοσία από δυτικές κατευθύνσεις, παρά τις όποιες επενδύσεις σε αντίστροφη ροή δικτύων. Σε συνθήκες όπως οι παραπάνω που περιγράφονται και χαρτογραφούνται, αναδεικνύεται η μεγάλη ενεργειακή και γεωπολιτική αξία των ελληνικών κοιτασμάτων στο Ιόνιο και νότια της Κρήτης.

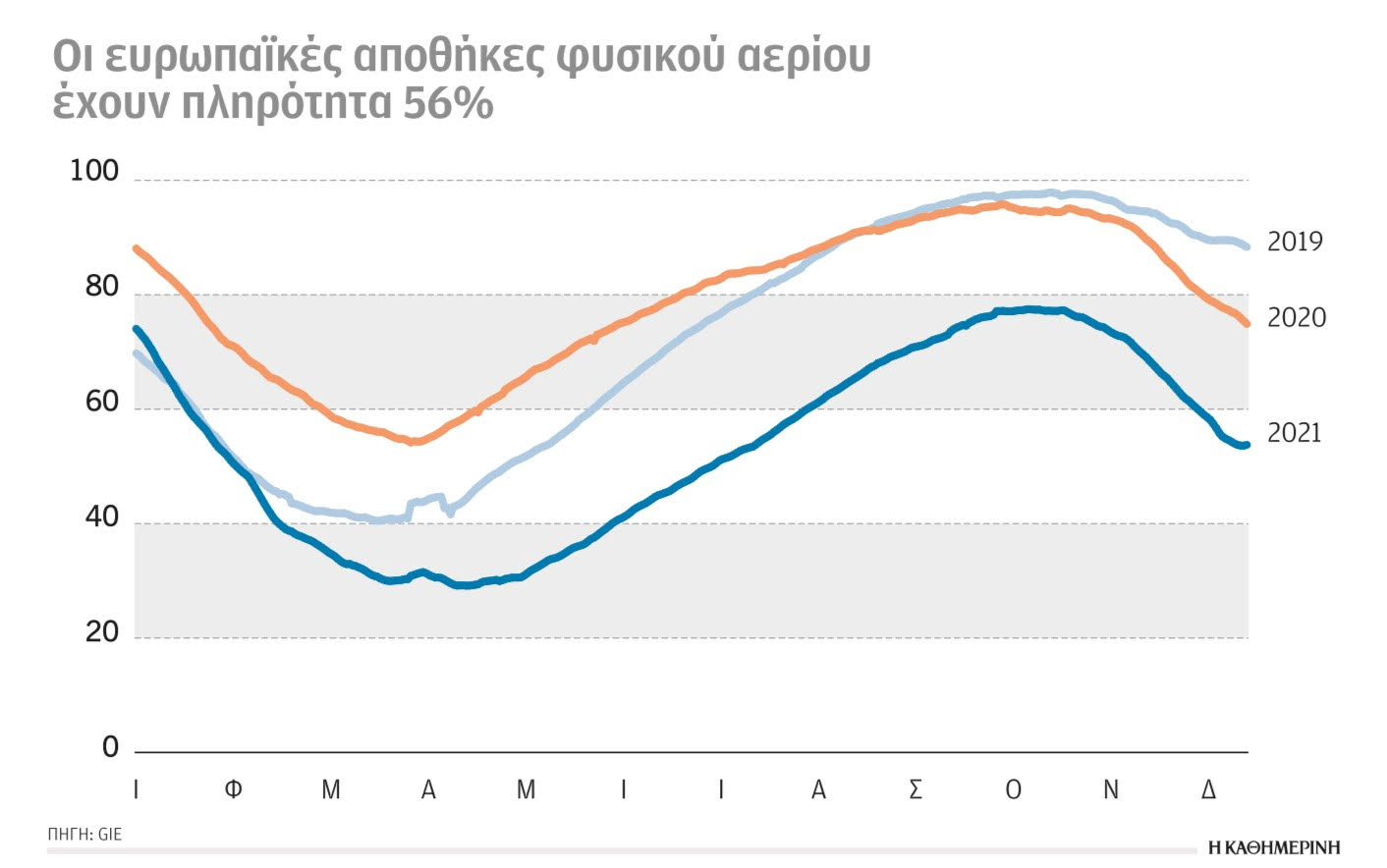

Αντίστοιχα, η αυτοκτονική και ανεξήγητη (;;;) ολιγωρία των διαχειριστών των ευρωπαϊκών υπόγειων αποθηκών φυσικού αερίου το 2021, που προκάλεσε, πολύ πριν την ουκρανική κρίση την εκτόξευση των τιμών φυσικού αερίου, είναι εμφανής στο διάγραμμα της διαχρονικής πλήρωσης των αποθηκών τα έτη 2019 και 2021. Παρά το γεγονός ότι από τις αρχές του 2021 ήταν προφανής και αναμενόμενη η μεγάλη άνοδος σε ζήτηση φυσικού αερίου, παρ’ όλα αυτά, ενώ πχ το Δεκέμβριο 2019 οι αποθήκες ήταν γεμάτες κατά 90%, αντίθετα το Δεκέμβριο 2021 ήταν μόλις κατά 56%. Αυτό ήταν μια από τις βασικές αιτίες δημιουργίας κλίματος ανασφάλειας στις αγορές κι εκτόξευσης των τιμών του αερίου στην Ευρώπη.

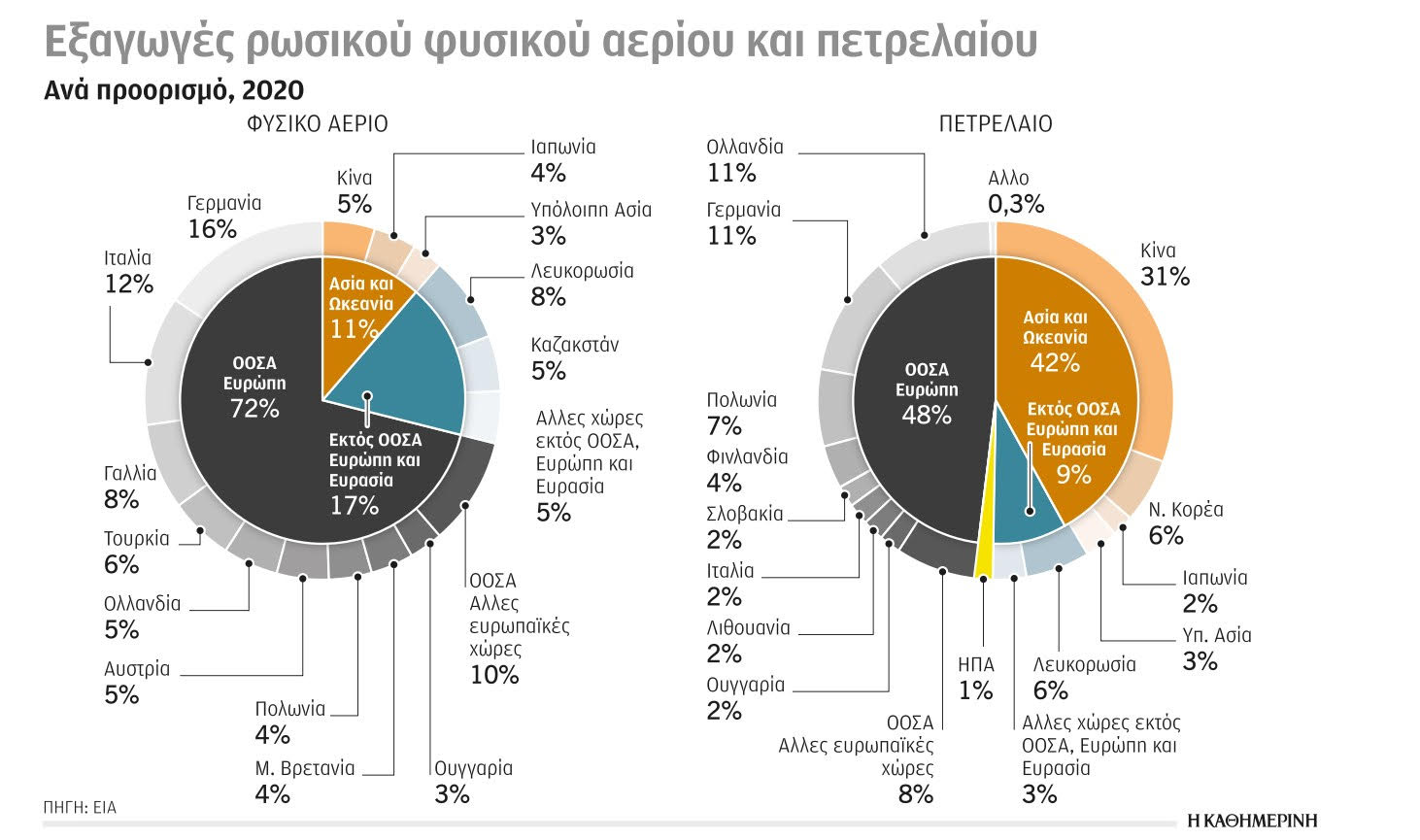

Οι εξαγωγές της Ρωσίας σε Φ.Α και πετρέλαιο το 2020 ήταν της τάξης των $250 δις. Από το σύνολο των εξαγωγών Φ.Α, οι σημαντικά μεγαλύτερες ποσότητες κατευθύνθηκαν στην Γερμανία (16%), την Ιταλία (12%) και τη Γαλλία (8%). Οι ευρωπαϊκές χώρες του ΟΟΣΑ συνολικά απορρόφησαν το 72% των εξαγωγών ρωσικού φυσικού αερίου. Αντίστοιχα η Κίνα, απορρόφησε μόνο το 5%, ποσοστό που αναμένεται να αυξηθεί τα επόμενα χρόνια μετά και τις πρόσφατες συμφωνίες που υπέγραψαν οι πρόεδροι Πούτιν – Σι Τζινπίνγκ. Στον τομέα του πετρελαίου, το 48% των εξαγωγών της Ρωσίας κατευθύνθηκε στις ευρωπαϊκές χώρες του ΟΟΣΑ, με Ολλανδία και Γερμανία να απορροφούν από 11% η κάθε μία. Από την άλλη, τεράστια ήταν η εξαγωγή πετρελαίου προς Κίνα η οποία έφτασε το 31% των συνολικών ρωσικών εξαγωγών.

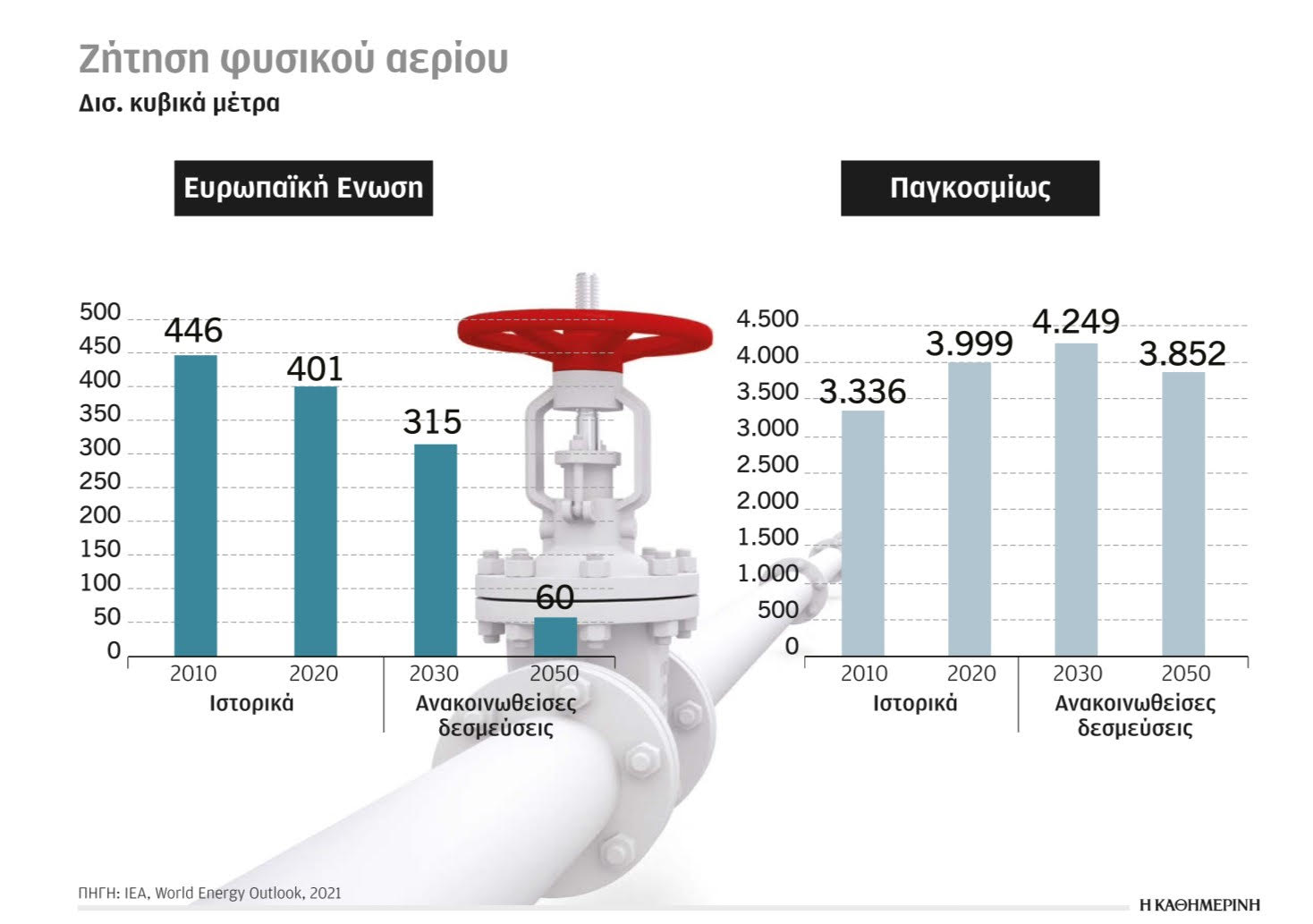

Οι εκτιμήσεις του Διεθνούς Οργανισμού Ενέργειας (IEA) για την παγκόσμια πορεία των αναγκών σε Φυσικό Αέριο (Φ.Α) προς το 2050, και στα τρία σενάρια που μελετά ο οργανισμός, ήταν σαφείς πριν ξεσπάσει η ενεργειακή κρίση. Μετά από αυτήν, προφανώς θα υπάρξουν νέες εκτιμήσεις για σημαντικά υψηλότερες ανάγκες σε φυσικό αέριο. Με τις προ-κρίσης εκτιμήσεις, καταγράφεται σε παγκόσμιο επίπεδο μια διαρκής αύξηση των αναγκών σε φυσικό αέριο από 3.336 δις κυβ. μέτρα (2010) σε 3.999 δις κυβ. μέτρα (2020), μια αύξηση της τάξης του 20%. Σύμφωνα με το πιο ρεαλιστικό σενάριο, τις ‘’Δηλωμένες Πολιτικές’’ των κρατών (όπου ενσωματώνονται τόσο οι σημερινές ασκούμενες πολιτικές, όσο και οι φιλόδοξες δεσμεύσεις που έχουν αναλάβει για το μέλλον), προβλέπεται αύξηση για το 2030 της τάξης του 6% και για το 2050, μικρή μείωση 4%.

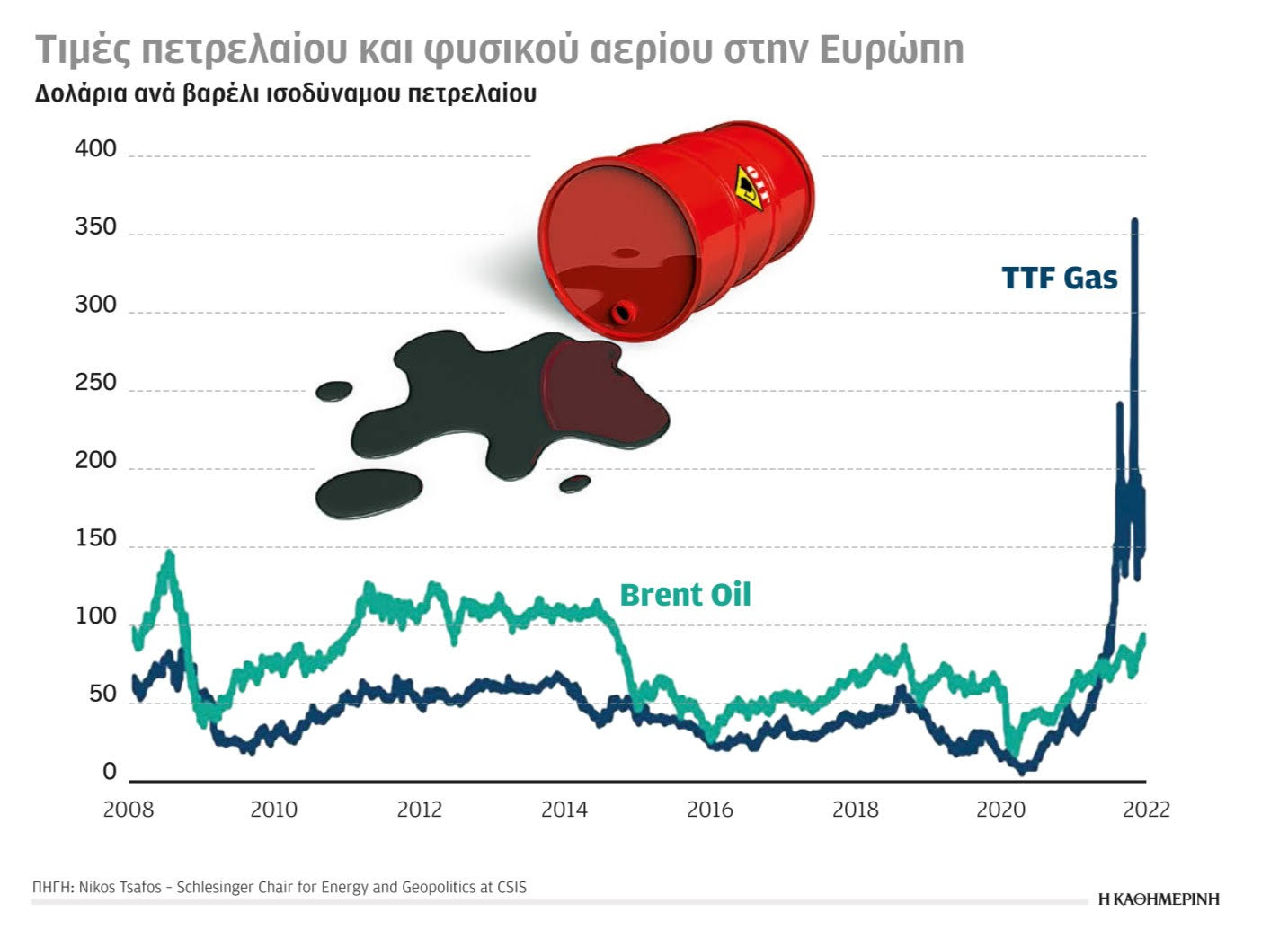

Οι εξωπραγματικές αυξήσεις στις τιμές του Φ.Α στις ευρωπαϊκές αγορές γίνονται ορατές όταν τα δεδομένα μετασχηματίζονται σε δολάρια/ισοδύναμο βαρέλι πετρελαίου. Το Brent στην μεγάλη πετρελαϊκή κρίση του 2008, που τίναξε στον αέρα τις αγορές, έφτασε κάποια στιγμή στα $146/βαρέλι. Σήμερα το Φ.Α στο Ολλανδικό TTF πωλείται για πάνω από 94 ημέρες, σε τιμές που έφτασαν πολύ πιο πάνω έως κι τα $350/βαρέλι.

Η Ευρώπη το 2015 παρήγαγε το 24% του Φ.Α. που κατανάλωσε, ενώ το 2021 παρήγαγε μόλις το 9% της κατανάλωσης (κυρίως λόγω εξάντλησης των κοιτασμάτων της). Έχει εξαιρετικό ενδιαφέρον το ποσοστό συμμετοχής του Φ.Α στην εσωτερική κατανάλωση των χωρών των Κρατών - Μελών το 2015. Έτσι, στο Ηνωμένο Βασίλειο παράχθηκε το 81% που καταναλώθηκε εσωτερικά. Ίδια κατάσταση υπήρξε και στην Ολλανδία, με το τεράστιο κοίτασμα Γκρόνινγκεν, με ιδιοκατανάλωση σε ποσοστό 75%. Σημαντική επίσης συμβολή των εθνικών τους κοιτασμάτων υπήρξε στην Ιταλία, τη Δανία, τη Ρουμανία και την Πολωνία. Στην Ελλάδα, δυστυχώς η συμμετοχή εθνικών κοιτασμάτων Φ.Α ήταν και συνεχίζει να είναι μηδενική…

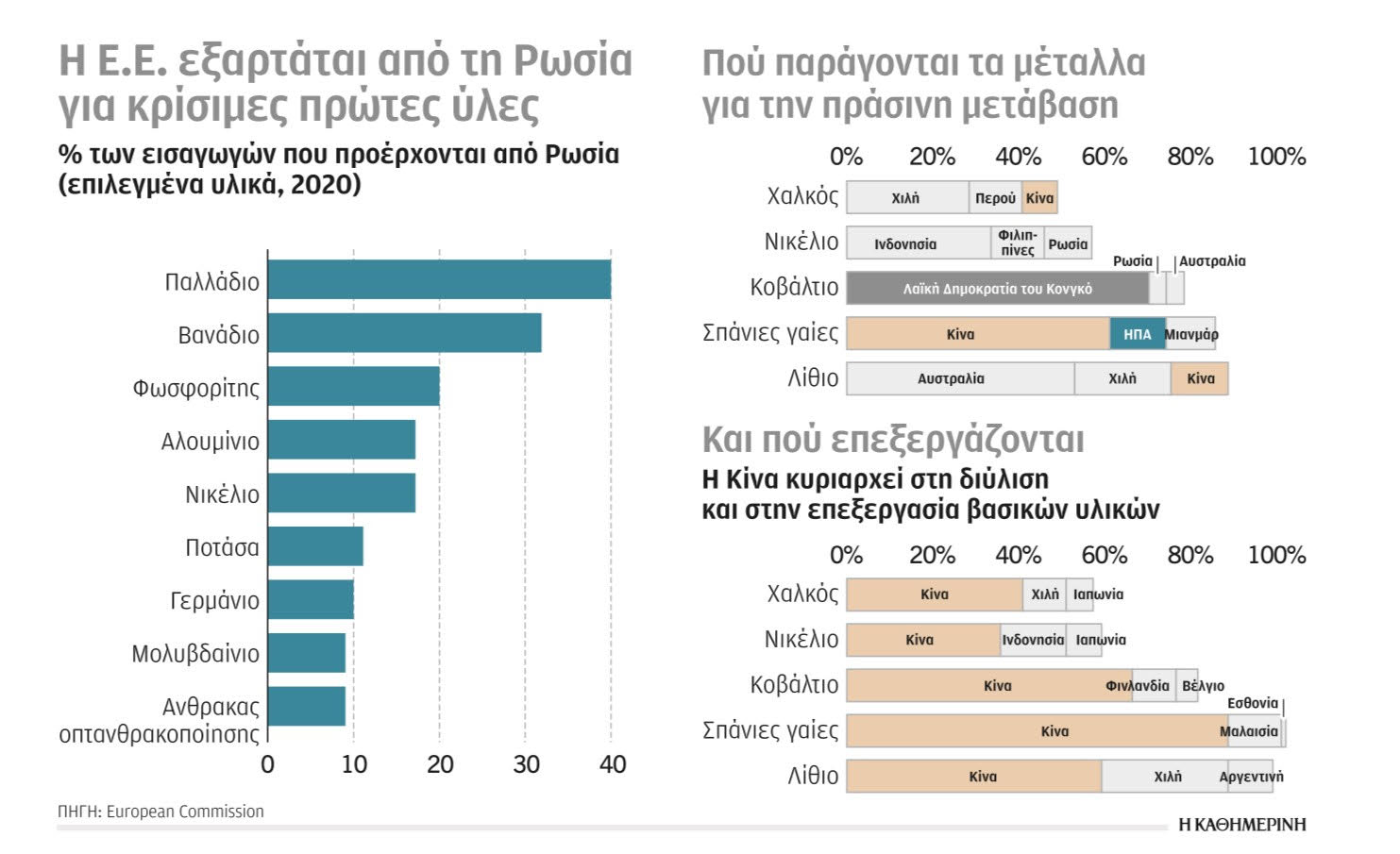

Το στρατηγικό κενό της ΕΕ είναι εμφανές όταν εξετάζεται η εξάρτησή της από ορυκτές πρώτες ύλες, που είναι απαραίτητες τόσο στη σημερινή λειτουργία των οικονομιών της, όσο και στην πορεία προς την πράσινη μετάβαση. Η εξάρτηση από Ρωσία σε ορισμένα κρίσιμα ορυκτά είναι χαρακτηριστική. Οι εισαγωγές από Ρωσία είναι της τάξης του 40% για το παλλάδιο, το οποίο χρησιμοποιείται σε καταλύτες (και αυτοκίνητων), καθαρισμό υδρογόνου, όργανα ακρίβειας κ.α., του 30% για το βανάδιο που χρησιμοποιείται στην κατασκευή ειδικών κραμάτων, ιδιαίτερα χάλυβα και πάνω από 15% για το αλουμίνιο και το νικέλιο. Η εξάρτηση από την Κίνα είναι ακόμη μεγαλύτερη τόσο σε επίπεδο πρώτων υλών όσο και σε επίπεδο εργοστασίων επεξεργασίας τους. Στις σπάνιες γαίες τα ποσοστά είναι εξωπραγματικά (πάνω από 80%), αλλά και το κοβάλτιο και το λίθιο που είναι απαραίτητα στοιχεία για μπαταρίες, ανεμογεννήτριες, φωτοβολταϊκά κ.α., η εξάρτηση είναι της τάξης του 60%. Στο κοβάλτιο είναι γνωστή η πρόσφατη επιθετική εξαγορά, ουσιαστικά του μέγιστου ποσοστού των αποθεμάτων της Λαϊκής Δημοκρατίας του Κονγκό από την Κίνα.

Πηγή: www.kathimerini.gr